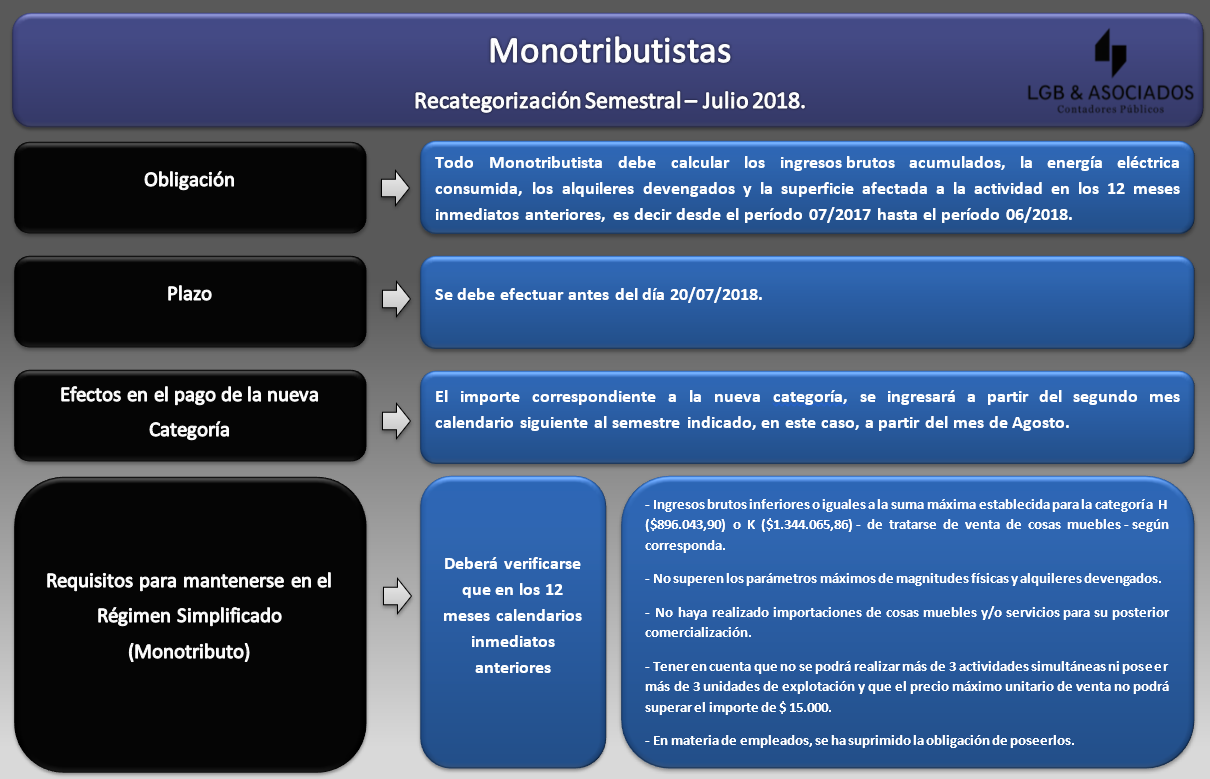

A partir de las modificaciones que se establecieron con la reforma tributaria, las recategorizaciones del Monotributo pasaron de ser Cuatrimestrales (Enero – Mayo – Septiembre) a ser semestrales (Enero – Julio), por lo que en el presente mes, está la obligación de efectuarlas hasta el día 20.

Para conocer si corresponde o no recategorizarse, el Monotributista debe calcular los ingresos brutos acumulados, la energía eléctrica consumida, los alquileres devengados y la superficie afectada a la actividad en los 12 meses inmediatos anteriores, es decir desde el período 07/2017 hasta el período 06/2018.

Una vez computados estos parámetros, se debe efectuar el cambio de Categoría si corresponde. El importe correspondiente a la nueva categoría, se ingresará a partir del segundo mes calendario siguiente al semestre indicado, en este caso, a partir del mes de Agosto.

Se debe tener en cuenta que de superar ciertos parámetros corresponde la inscripción en el Régimen General (Inscripción en IVA y Ganancias).

Requisitos que se deben observar:

- Deberá verificarse que en los 12 meses calendarios inmediatos anteriores a la adhesión:

- Hubieran obtenido ingresos brutos inferiores o iguales a la suma máxima establecida para la categoría H ($896.043,90) o K ($1.344.065,86) – de tratarse de venta de cosas muebles – según corresponda.

- No superen los parámetros máximos de magnitudes físicas y alquileres devengados.

- No haya realizado importaciones de cosas muebles y/ó servicios para su posterior comercialización.

- Además, se deberá tener en cuenta que no se podrá realizar más de 3 actividades simultáneas ni poseer más de 3 unidades de explotación y que el precio máximo unitario de venta no podrá superar el importe de $ 15.000.

- En materia de empleados, se ha suprimido la obligación de poseerlos.

La multa es del 50% del impuesto integrado y de la cotización previsional, cuando, como consecuencia de la falta de presentación de la DJ de recategorización se omitiere el pago del tributo que les hubiera correspondido. Igual sanción cuando las DJ categorizadora o recategorizadora presentadas resulten inexactas.