AFIP, a través de la RG 3839 sustiyó el Formulario F.649, a la vez que fijó nuevos importes mínimos para presentar DDJJ informativas para empleados en relación de dependencia, jubilados y pensionados.

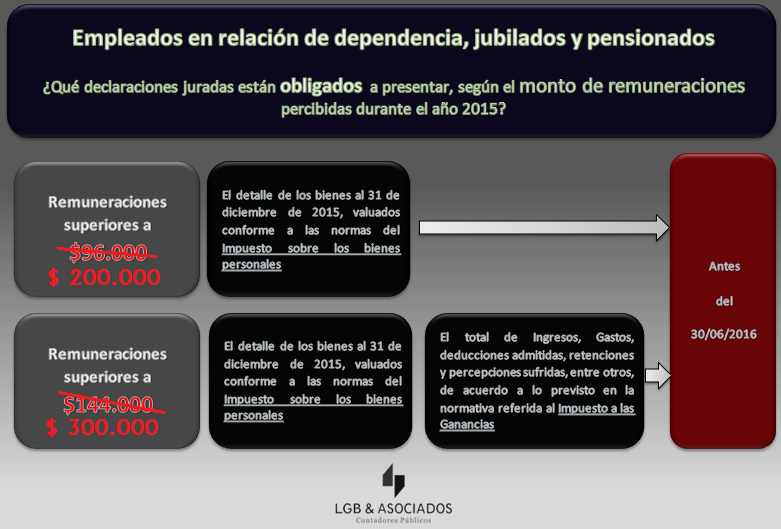

Finalmente, la Administración Federal de Ingresos Públicos modificó los importes a partir de los cuales los empleados en relación de dependencia tienen la obligación de presentar las declaraciones juradas anuales informativas del Impuesto a las Ganancias y del Impuesto sobre los Bienes Personales, quedando este esquema para el período fiscal 2015:

Resumen de las modificaciones realizadas (cortesía del Blog «Contadores en Interacción»):

• MODIFICACIÓN IMPORTES MÍNIMOS PARA PRESENTAR DDJJ INFORMATIVAS.

a) El importe mínimo a partir del cual los empleados en relación de dependencia se encuentran obligados a presentar la declaración jurada informativa del Impuesto sobre los Bienes Personales se incrementa desde los $ 96.000 actuales a $ 200.000.

b) El importe mínimo a partir del cual los empleados en relación de dependencia se encuentran obligados a presentar la declaración jurada informativa del Impuesto sobre los Bienes Personales y del Impuesto a las Ganancias se incrementa desde los $ 144.000 actuales a $ 300.000.

• REEMPLAZO DEL FORMULARIO F-649

Se reemplaza el formulario F-649 por la “Liquidación de Impuesto a las Ganancias – 4ta. Categoría Relación de Dependencia”, cuyo formato y datos a informar constan en el Anexo VII de la Resolución General.

• MOMENTO EN QUE CORRESPONDE ENTREGAR LA “LIQUIDACIÓN”

a) Respecto de la liquidación anual:

a.1) Cuando el beneficiario de las rentas se encuentre obligado a presentar la declaración informativa anual de ganancias, o se efectúe con carácter informativo por tratarse de beneficiarios a los que no se les hubiera practicado la retención total del gravamen sobre las remuneraciones abonadas, o a pedido del interesado. La entrega se realizará dentro de los CINCO (5) días hábiles de formalizada la solicitud.

a.2) Con relación a la liquidación final: deba practicarse en el supuesto de baja o retiro. La entrega se efectuará dentro de los CINCO (5) días hábiles de realizada la liquidación.

El beneficiario deberá entregar una fotocopia firmada de dicha liquidación a su nuevo agente de retención, exhibiendo el original para su autenticación.

Los agentes de retención deberán conservar dichas liquidaciones en archivo a disposición de este Organismo.”.

• SE PERMITE LA DEDUCCIÓN DE APORTES A CAJAS DE PREVISIÓN PARA PROFESIONALES Y OTRAS

Se incorpora la posibilidad de deducir los aportes realizados por los empleados a las Cajas de Previsión para Profesionales, Aportes efectuados a Cajas Complementarias de Previsión, Fondos Compensadores de Previsión o similares, creados por leyes nacionales, provinciales o municipales, Convenciones Colectivas de Trabajo o Convenios de Corresponsabilidad Gremial y todo otro aporte destinado a la obtención de un beneficio que guarde identidad con una prestación de índole previsional que tenga carácter obligatorio para el beneficiario de las rentas.”.

• VIGENCIA

Las disposiciones de esta resolución general entrarán en vigencia a partir del día de su publicación en el Boletín Oficial, inclusive, los importes mínimos obligatorios aplicaran respecto del período fiscal 2015 y el cambio del formulario F-649 por las nuevas liquidaciones tendrá aplicación respecto del período fiscal 2015.

No obstante, con carácter de excepción y únicamente con relación a las liquidaciones anuales correspondientes al período fiscal 2015, los agentes de retención podrán practicar las mismas utilizando la “Liquidación de Impuesto a las Ganancias – 4ta. Categoría Relación de Dependencia”, o el Formulario F. 649 o facsímil del mismo, o planillados confeccionados manualmente o por sistemas computadorizados.