A través de la Resolución General 4003-E, AFIP estableció una serie de modificaciones al régimen de retención en el Impuesto a las Ganancias de cuarta categoría, además modificó el monto mínimo que determina la obligación de presentar Declaraciones Juradas de Ganancias y Bienes Personales informativas.

Dentro de las modificaciones principales de esta nueva norma, se destacan las siguientes:

Declaración Jurada Informativa anual sobre el Impuesto a las Ganancias y a los Bienes Personales:

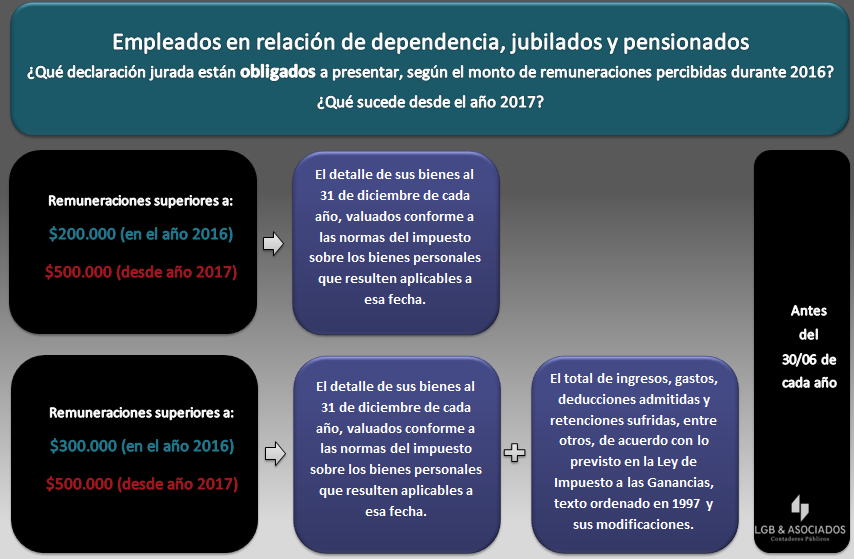

Esta obligación se impone a quienes obtienen una remuneración por encima de cierto monto (incluidas ambas cuotas del Aguinaldo). Para el año 2014, el monto era de $96.000 (obligación de presentar Bienes Personales) y $144.000 (obligación de presentar Bienes Personales y Ganancias). Para el 2015 dichos montos ascendierona a $200.000 y $300.000 respectivamente; estos últimos montos persisten para las obligaciones referidas al año 2016.

Para el año 2017 se incrementan a $ 500.000 ambos importes, es decir que se unifican. Entonces a partir de este año, es ese el importe a partir del cual los beneficiarios deberán presentar las declaraciones juradas informativas de bienes personales y de ganancias.

Sigue vigente el hecho de que las declaraciones juradas son informativas, sólo si de ellas NO resulte saldo a pagar o saldo a favor del contribuyente. La fecha límite de presentación es el 30 junio inclusive, del año siguiente a aquel al cual corresponde la información que se declara.

Deducción Alquileres

Con relación a los alquileres, ya es posible comenzar a declararlos en el F.572 Web (Siradig) y que el empleador que retiene impuesto a las ganancias pueda entonces computar esa deducción. Se puede deducir hasta el 40% de las sumas pagadas en concepto de alquiler de vivienda habitación, hasta el límite de la ganancia no imponible correspondiente, siempre y cuando el beneficiario de la renta no sea titular en ninguna proporción de ningún inmueble.

Para poder computar la deducción es necesario que el beneficiario remita a la AFIP (a través del SiRADIG Trabajador) por única vez copia del contrato original de alquiler como cada renovación (y las sucesivas renovaciones) en formato pdf, y luego mes por mes los datos de la factura ELECTRÓNICA o Recibo ELECTRÓNICO emitida por parte del locador, en los términos de la Resolución General 4004-E (ver Los alquileres de casa habitación se deben facturar electrónicamente) (sin necesidad de escanear el documento).

Deducción de las cargas de familia

Se aclara que la deducción por hijo puede ser computada por ambos progenitores, en la medida en que se cumpla con todos los requisitos legales. Dicho de otro modo, se confirma que ambos padres pueden incluir la carga de familia en el F.572 Web (Siradig) si están dadas las condiciones para computarlas.

El caso del hijastro, la deducción puede ser computada por el progenitor y si este no posee renta imponible, la deducción podrá computarse en cabeza del progenitor afín, es decir, el cónyuge o conviviente que vive con quien tiene a su cargo el cuidado personal de quien se pretende deducir.

Gastos de movilidad, viáticos y otras compensaciones análogas abonados por el empleador

En la medida que se respeten los importes que fije el convenio colectivo de trabajo correspondiente a la actividad de que se trate o los efectivamente liquidados, de acuerdo con la documentación que lo acredite, con el tope del 40% de la ganancia no imponible.

Las deducciones por aportes jubilatorios, a obras sociales, otros descuentos obligatorios y otros aportes efectuados a cajas complementarias de previsión

En este caso, lo novedoso es que, dado que las horas extras ahora están exentas de abonar el impuesto a las ganancias, los descuentos por recibo de sueldo deben proporcionarse de acuerdo al monto de las remuneraciones gravadas y al monto de las horas extras exentas, y asignarse a cada una de estas, respectivamente.

Fuente:

Web de AFIP

Diario Cronista

Pingback: Los alquileres de casa habitación se deben facturar electrónicamente | LGB & ASOCIADOS – Contadores Públicos

Los comentarios están cerrados.